Konto od dětství až k dospělosti

Bankovní účet má dnes podle statistik již každé čtvrté dítě a platební karta v peněžence je u dnešních „náctiletých“ skoro stejně tak běžná jako mobilní telefon.

Naučit se hospodařit s penězi by měly i děti. Základy finanční gramotnosti proto vštěpujte dětem již od útlého věku. Vysvětlujte jim, jak peníze fungují, kolik co stojí a odkud peníze rodiče vlastně nosí. Jakmile se dítě naučí počítat nebo už tuší, jak finance v rodině fungují, pořiďte potomkovy jeho první pokladničku. Když je dítě starší a osvojilo si již principy fungování peněz, umí s nimi částečně hospodařit a ví, že nejsou zadarmo, je možné přistoupit k dalšímu kroku a zřídit dítěti vlastní konto.

Naučit se hospodařit s penězi by měly i děti. Základy finanční gramotnosti proto vštěpujte dětem již od útlého věku. Vysvětlujte jim, jak peníze fungují, kolik co stojí a odkud peníze rodiče vlastně nosí. Jakmile se dítě naučí počítat nebo už tuší, jak finance v rodině fungují, pořiďte potomkovy jeho první pokladničku. Když je dítě starší a osvojilo si již principy fungování peněz, umí s nimi částečně hospodařit a ví, že nejsou zadarmo, je možné přistoupit k dalšímu kroku a zřídit dítěti vlastní konto.

Malý bankéři

Dětská konta jsou určena dětem od narození do patnácti let věku. Výjimkou je Česká spořitelna, která účet dítěti otevře až od osmi let. Nabídka dětských kont není nijak široká, v tuzemsku je nabízejí převážně jen velké banky. Kompletní nabídku naleznete v první tabulce.

Bankovní účet pro dítě je třeba brát jako „provozní“ účet, kde si dítě ukládá peníze od rodičů a využívá je podle svého uvážení. Vlastnictví osobního účtu dává dítěti větší pocit samostatnosti a slouží mimo jiné jako prostředek k dalšímu vzdělávání, kdy se dítě učí samo nakládat s penězi na účtu a ovládat jej pomocí moderních elektronických prostředků. Dítě se tak seznamuje s internetovým či telefonním bankovnictvím, popř. se učí využívat platební karty.

Někteří rodiče spatřují v dětském kontu výhodný prostředek pro dlouhodobé spoření dětem. Ať již pod vlivem zručného prodejce bankovních produktů nebo své neznalosti se dopouštějí zásadní chyby. Využívají vysoce likvidní produkt určený na rychlý obrat peněz nebo jejich krátkodobé uložení na dlouhodobé cíle.

Někteří rodiče spatřují v dětském kontu výhodný prostředek pro dlouhodobé spoření dětem. Ať již pod vlivem zručného prodejce bankovních produktů nebo své neznalosti se dopouštějí zásadní chyby. Využívají vysoce likvidní produkt určený na rychlý obrat peněz nebo jejich krátkodobé uložení na dlouhodobé cíle.

Jenomže úročení dětských kont se nijak významně neliší od úročení klasických spořicích účtů, kdy úroky, které jsou navíc zdaňovány, sotva překonají hodnotu inflace. Rodiče tak připravují sebe a především své děti o ušlý výnos, který by mohl být podstatně vyšší, kdyby využili k dlouhodobému spoření produktů s velmi dlouhým investičním horizontem.

Je to zadarmo?

Všechny banky nabízejí zřízení dětského konta zdarma a bez poplatku se obejde zpravidla také vedení účtu a posílání pravidelného výpisu poštou či posílání elektronického výpisu. Za mimořádný výpis si však již budete muset zaplatit. Poplatkům za další služby se pak již většinou nevyhnete.

Platební karty jsou vydávány dětem od osmi či deseti let vesměs zdarma a jsou určeny pouze k výběrům z bankomatu. Zdarma je také zřízení internetového bankovnictví, které však slouží pouze k pasivnímu nahlížení na stav účtu a provedené transakce. Žádná z bank nedovoluje k dětskému účtu zřídit kontokorent.

Vaše ratolest se může těšit také na nějakou pozornost. Tou může být plyšová hračka (Komerční banka) nebo například členská karta klubu Čtyřlístek (Poštovní spořitelna).

S dítětem roste i konto

Když už dítě dosáhne studentských let, lze předpokládat, že už si osvojilo schopnosti pracovat s běžným účtem. Vlastní konto je zde již nutností a účet přebírá v plném rozsahu funkci provozního účtu. Obzvláště pak tehdy, jde-li dítě studovat na střední či vysokou školu mimo místo bydliště. A protože si povětšinou svůj první účet zakládají mladí lidé právě až tehdy, jdou-li studovat, vžil se ve finančnictví pojem „studentské konto“.

Studentský účet je oproti běžnému zvýhodněn v poplatcích za základní služby. Studenti mohou od bank čerpat zdarma stejné výhody, jaké musejí ostatní zákazníci draze platit. Banka totiž vcelku opodstatněně sází na konzervativní přístup Čechů a jejich nechuť ke změnám. Počítá s tím, že po ukončení studií, kdy se bonita klienta výrazně zvýší, u ní bývalý student setrvá a bude možné mu nabídnout jiné produkty.

Studentský účet je oproti běžnému zvýhodněn v poplatcích za základní služby. Studenti mohou od bank čerpat zdarma stejné výhody, jaké musejí ostatní zákazníci draze platit. Banka totiž vcelku opodstatněně sází na konzervativní přístup Čechů a jejich nechuť ke změnám. Počítá s tím, že po ukončení studií, kdy se bonita klienta výrazně zvýší, u ní bývalý student setrvá a bude možné mu nabídnout jiné produkty.

Aktuální nabídka

Studentský účet vám nabídne všechny standardní bankovní služby jako příjem a odesílání plateb, trvalé příkazy, výběr z bankomatů, mezinárodní platební kartu či čerpání kontokorentu zdarma. Podle výběru banky můžete obdržet také zdarma ISIC kartu, volitelné pojištění ke kartě nebo možnost výhodného úvěru i s několikaročním odložením splácení. Studenti si tak často otevírají účtů několik, aby měli přístup k více výhodám.

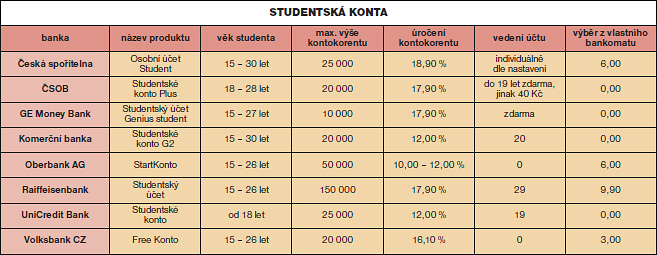

Na rozdíl od dětských kont nabízejí studentské účty možnost záporného zůstatku, tzv. kontokorentu, který mnohým studentům pomáhá překlenout přechodný nedostatek finančních prostředků. Kontokorenty se u studentských účtů pohybují obvykle od pěti do dvaceti tisíc korun. Pouze Česká spořitelna a UniCredit Bank nabízejí kontokorent až do výše 25 tisíc korun. Kontokorenty však bývají relativně vysoce úročeny (10 % až 20 % p. a.).

Založení a používání studentského účtu je omezeno především věkem. Banky ho nabízejí někdy už od středoškolského věku, hlavní skupinou klientů jsou však studenti vysokoškolští, tedy od 18 let. Horní věkovou hranicí je 30 let. Věková hranice je spojena s nutností dokládat bance každý rok, zpravidla na začátku akademického roku (zhruba do listopadu), potvrzení o studiu.

Co se týče úročení, platí zde totéž, co u dětských kont. Studentská konta nejsou určena k dlouhodobému zhodnocování peněz. Úrokové sazby jsou u nich ještě nižší než u dětských kont. Pokud tedy zvažujete spořit, využijte spíše nabídky spořicích účtů případně investičních produktů.

Platební karta

Ke studentskému kontu patří také platební karta. A opět se nabídka bank významně liší. Studenta bude především zajímat, kolik za kartu zaplatí a kolik dá za výběry kartou. Na trhu jsou pouze čtyři banky, které umožňují výběry zdarma – GE Money Bank, ČSOB, UniCredit Bank a Komerční banka. Studenti také často cestují, proto je pro ně důležité se při výběru účtu dotázat, kolik vás budou stát výběry v zahraničí, popř. je-li součástí karty cestovní pojištění či pojištění proti ztrátě nebo odcizení.

Pro studenty může být karta také součástí image. Pak jistě studenty přilákají banky, které umožňují nastavit si vlastní design karty. Jedná se o Českou spořitelnu, ČSOB a Komerční banku.

TEXT: JAROSLAV BARTOŠ

FOTO: SHUTTERSTOCK

Konto od dětství až k dospělosti