Kam ukládat peníze

S volnými finančními prostředky můžete naložit třemi způsoby – utratit, spořit nebo investovat.

Ač si to mnozí lidé neuvědomují, mezi dvěma posledními možnostmi je zásadní rozdíl. My se dnes budeme zabývat spořením.

Spoření i investování mají společný cíl – odložit současnou spotřebu a finanční prostředky ušetřit za účelem spotřeby budoucí. Záleží jen na tom, s jak velkou spotřebou v budoucnosti počítáte, jak dlouho chcete mít tyto peníze odloženy, jaký z nich očekáváte výnos a v neposlední řadě jaký máte vztah k riziku.

Spořit nebo investovat?

Při spoření vkládáte prostředky do produktů s jasně definovaným zhodnocením. Jste tedy schopni s relativně vysokou přesností říci, kolik peněz budete mít za stanovenou dobu při zvolené frekvenci a výši vkladů. Ke spoření jsou využívány především bankovní produkty, proto je tu téměř nulové riziko. Veškeré bankovní vklady jsou totiž ze zákona pojištěny a nehrozí tedy ztráta finančních prostředků ani v důsledku bankrotu finanční instituce. Nevýhodou těchto produktů je, že nízkému riziku také odpovídá nízké zhodnocení. Proto je spoření vhodné spíše na krátkou dobu.

Oproti tomu při investování není jasná konečná výše zhodnocení a při negativním vývoji trhů existuje riziko, že se hodnota investovaných prostředků sníží. Investor zde ale může být odměněn daleko vyšším zhodnocením, které roste úměrně riziku. Riziko investice lze snížit s prodloužením investičního horizontu, proto je investování oproti spoření dlouhodobou záležitostí.

Co je doma, to se počítá

Stále mezi námi existuje velké množství lidí, kteří veškeré své finanční transakce vyřizují pomocí hotovostních peněz. Mzdu získávají v hotovosti, za zboží utrácejí v hotovosti, platby za nájem a další služby řeší pomocí poštovních poukázek atd. Stejně přistupují i ke svým úsporám. Není důležité, zda tak činí z nedůvěry nebo z nedostatečné informovanosti, ale pravdou zůstává, že hromadění peněžní hotovosti platí asi za jedinou skutečně špatnou variantu, jak zacházet se svými penězi. Jakýkoliv způsob spoření nebo investování je lepší, než nechávat peníze uložené doma. Můžete se s nimi sice reálně těšit, sáhnout si na ně, ale aniž by to váš zrak zaznamenal, pomalu a jistě jich ubývá.

Tím neviditelným žroutem vašich úspor je inflace, neboli růst cen v ekonomice. Jednoduše se dá říci, že máte-li dneska doma v trezoru uložených sto tisíc korun, za rok tam reálně najdete o něco méně. Předpokládejme, že během příštího roku bude růst cen v ekonomice na úrovni tří procent. Za vašich sto tisíc si můžete koupit určité množství zboží nebo služeb. Za rok však budete potřebovat na nákup stejného zboží či služeb o tři tisíce korun více. Za deset let se při průměrné roční inflaci ve výši tří procent sníží kupní síla naspořených sta tisíc korun na necelých 74 000 korun.

Své peníze byste tedy měli ukládat tak, abyste uchovali jejich kupní hodnotu, tedy dosáhli výnosu rovného nebo vyššího, než je inflace. Jak už bylo řečeno, produkty vhodné ke spoření vykazují nízký výnos, z toho důvodu se může dařit eliminovat inflaci jen částečně. Pokud chcete dosáhnout vyššího výnosu a nezvyšovat rizikovost uložení peněz, musíte se často vzdát použití peněz i na několik let. Vyšší výnos je totiž vykoupen nějakou dobou vázanosti prostředků, po kterou je nemůžete vybírat, typicky se jedná např. o stavební spoření nebo termínované vklady.

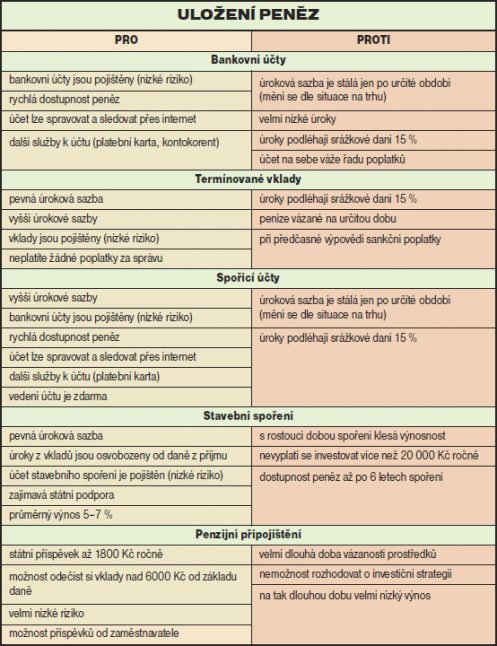

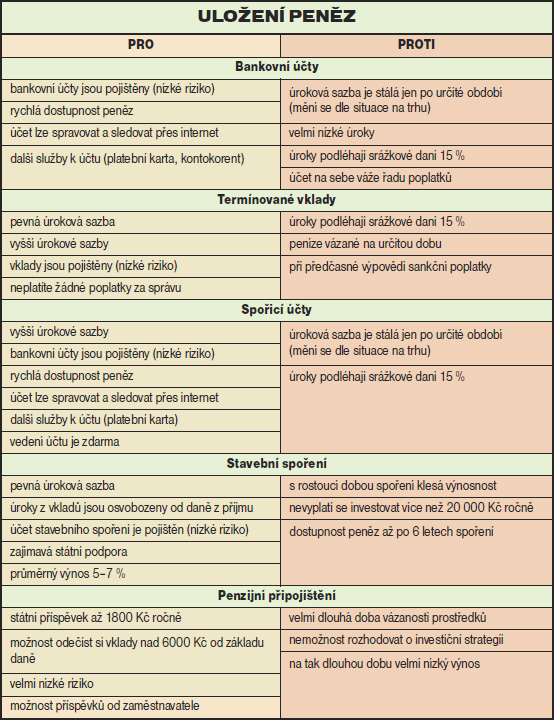

Bankovní účty

Účty v bankách nejsou příliš vhodné k ukládání peněz, lidé jich však využívají nejvíce. Současné úroky na bankovních účtech se pohybují v řádu desetin procent. Tento nepatrný zisk ale ještě podléhá srážkové dani ve výši patnácti procent, kterou vám strhává přímo banka. Kromě daně musíte pamatovat i na všechny poplatky spojené s vlastnictvím účtu. To váš zisk ještě více ztenčuje. Na bankovním účtu byste tedy neměli schraňovat velké sumy peněz, jelikož ten by měl sloužit jen k provozu domácnosti.

Termínované vklady

Jedná se o bankovní vklad na dobu určitou s předem stanovenou úrokovou sazbou. Úroková sazba je vám přidělena podle výše prvního vkladu a doby, po kterou chcete mít peníze na účtu uloženy. Většina termínovaných vkladů má stanovenu minimální částku pro zřízení vkladu v rozmezí od 5 do 100 tisíc korun podle konkrétního bankovního ústavu. Nejkratší termínovaný vklad trvá několik dní (zpravidla sedm), nejdelší pak několik let (zpravidla pět let). Čím vyšší částku při zřízení účtu uložíte a čím delší bude doba, po kterou se peněz vzdáte, tím výhodnější sazbu vám banka přidělí. Stejně jako ostatní bankovní vklady jsou i tyto pojištěny do výše 50 tisíc eur. Vedení účtu je zdarma.

Pokud uložíte peníze na termínovaný účet, musíte se jich na docela dlouhou dobu vzdát, proto je úročení vyšší než na běžném účtu. Až na výjimky nelze z účtu vybírat naspořené peníze před uplynutím výpovědní lhůty. Termínovaný vklad je možné sice předčasně vypovědět, musíte však bance uhradit sankční poplatek, který se zpravidla určuje procentem z vypovězené částky. U vyšších částek se může tedy jednat o nepříjemně vysokou sumu.

Vkladní knížky

Spoření prostřednictvím vkladních knížek stále patří mezi oblíbené způsoby spoření. Knížky lze rozdělit na dvě základní skupiny: s výpovědní lhůtou a bez výpovědní lhůty. Ty první se svým charakterem blíží termínovaným vkladům, ty druhé pak běžným účtům se všemi svými klady i zápory.

Unikátem, který si pamatujete možná z dob minulých, je výherní vkladní knížka. Tu najdete jen u České spořitelny, její úročení je zcela nejnižší a pravděpodobnost výhry podobná jako u jakékoliv jiné loterie.

Spořicí účty

Spořicí účty jsou nabízeny bankami posledních několik let a jedná se tedy o relativně mladý produkt. Zjednodušeně by se dalo říci, že v tomto produktu jsou soustředěny výhody bankovních účtů a termínovaných vkladů. Přestože je účet, jak i název napovídá, určen ke spoření, umožňuje zpravidla většinu služeb jako běžný účet. Tedy provádění plateb, zadávání trvalých příkazů, zřízení internetového bankovnictví, využití platební karty apod. Nesetkáte se zde ale s možností zřízení kontokorentu (záporného zůstatku). Na rozdíl od běžného účtu je ale jeho vedení vždy zdarma a úročení je výrazně vyšší. V současné době je nejvyšší dosažitelné úročení u spořicího účtu 3,5 %. Ani u spořicího účtu však nejste zproštěni srážkové daně z připsaných úroků.

Stavební spoření

Přestože produkt vznikl především za účelem podpory bydlení nízko úročenými úvěry, využívá ho dnes většina domácností jako nástroje dlouhodobého spoření. Stavební spoření je oblíbené kvůli nulovému riziku a zajímavému zhodnocení. Učtyř stavebních spořitelen se v současné době úročí vklady pevnou roční úrokovou sazbou ve výši 2 %, u jedné můžete získat úrokovou sazbu až 2,2 %. Spořitelna vám získaný úrok připíše vždy až k 31. prosinci daného roku. V dalším roce jsou již připsané úroky úročeny a dochází k jejich roční kapitalizaci. Na výnosu stavebního spoření se významně podílí státní podpora. Ta je poskytována ve formě ročních záloh vyplácených ze státního rozpočtu, jež jsou připisovány účastníkům k jejich naspořeným prostředkům a spolu s nimi i úročeny.

Stát dává na smlouvy státní příspěvek ve výši 15 % z ročního vkladu. Jestliže chcete dosáhnout na jeho maximální hodnotu, která činí 3 000 korun, pak musíte na účet stavebního spoření vložit během kalendářního roku 20 000 korun. Nevýhodou stavebního spoření je nedostupnost uložených peněz. Aby vám mohla být vyplacena státní podpora, nesmíte smlouvu vypovědět dříve než po šesti letech jejího trvání. Na druhou stranu můžete na účet stavebního spoření spořit neomezeně dlouho, jste limitováni pouze cílovou částkou, kterou nesmíte přespořit.

Penzijní připojištění

Tento produkt stojí na rozmezí mezi spořením a investováním. Ač jeho podkladovými aktivy jsou investiční produkty a výsledné zhodnocení není známé, je zde nulové riziko ztráty hodnoty investice, protože stát nedovoluje ze zákona záporné zhodnocení.

I v případě negativního vývoje kapitálových trhů tedy nemůže být zhodnocení prostředků nižší než nula. Již z názvu produktu je patrné, že je zaměřen na zajištění důstojné životní úrovně ve stáří. Zpravidla do svých šedesáti let (minimální věková hranice) budete na účet penzijního fondu pravidelně odvádět zvolenou částku. Penzijní fond svěřené prostředky investuje do zákonem definovaných aktiv, jimiž jsou převážně konzervativní cenné papíry, u nichž nemůžete očekávat vysoké zhodnocení. V závislosti na vašem příspěvku vám stát přispěje na účet penzijního připojištění od 50 do 150 korun měsíčně. Na maximální roční příspěvek 1800 korun dosáhnete tehdy, když vaše vklady na penzijní připojištění činí alespoň 500 korun měsíčně (6 000 korun za rok).

Další zvýhodnění, které stát umožňuje, je možnost odečíst si od základu daně své vklady do penzijního připojištění nad hodnotu 6000 korun za rok, ovšem v maximální výši 12 000 korun. Pro maximalizaci vašeho užitku je potřeba odvádět 1500 korun měsíčně. Na penzijní připojištění vám může také přispívat váš zaměstnavatel.

TEXT: JAROSLAV BARTOŠ

FOTO: SHUTTERSTOCK

Kam ukládat peníze