Důchodová reforma

Stáří je období, kdy bychom měli sklízet plody své dlouholeté práce. Jestli to však budou plody kyselé nebo sladké, záleží na každém z nás.

Důchodová reforma

Stárnutí je proces, kterému se nikdo nevyhne, ač se o to mnozí snaží. Svůj organismus však neoklameme. Zestárneme všichni. Tedy skoro všichni. Řada lidí, když se stočí řeč na důchod a peníze, bez rozmýšlení odpoví, že se důchodu stejně nedožijí. Dobrou zprávou je, že opak je pro většinu lidí pravdou. Má to však i svou stinnou stránku. Jestli budete chtít prožít důstojné stáří a udržet si stávající životní úroveň, nebo si ji dokonce zvýšit, budete potřebovat peníze. Hodně peněz.

Proč důchodová reforma?

Za to, že je důchod nízký a musí se na něj dlouho čekat, můžou politici a vláda, žehrají současní i budoucí důchodci. Smutnou pravdou je, že politici za to tak úplně nemůžou. Zákonodárci pouze reagují na vývoj ve společnosti, nebo spíše na vývoj prostředků ve státní kase.

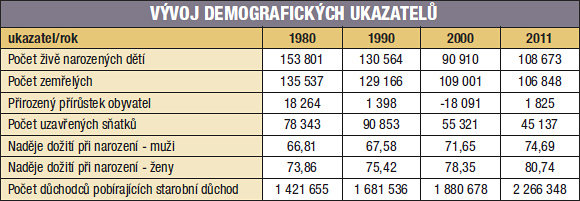

Demografická data jsou neúprosná (viz tabulka). V České republice se rodí stále méně dětí, mladé páry odkládají první dítě na pozdější dobu a vlivem zlepšení kvality života a zdravotní péče se zvyšuje průměrný věk dožití obyvatel. Výsledkem uvedených demografických trendů je skutečnost, že česká populace rychle stárne. V řeči peněz to znamená, že ze státního rozpočtu stále více prostředků plyne na vyplácení důchodů. Zároveň však ubývá ekonomicky aktivních obyvatel, tedy těch, kteří do státní kasy přispívají. Jaký je důsledek? Důchodový účet se propadá do hlubokého deficitu. Za rok 2011 chybělo na důchodovém účtu skoro 40 miliard korun. Částka, kterou stát na důchodech vyplatil, se vyšplhala téměř na 360 miliard korun, zatímco příjmy z pojištění byly o téměř 40 miliard nižší.

Důchodová reforma

To si žádá reformu. Ale pozor, z uvedeného vyplývá jedna důležitá věc, totiž reforma tu není pro lidi, ale pro stát a státní kasu. Stát se totiž nemůže dále zadlužovat, potřebuje tedy udělat reformu a převést odpovědnost za stáří na občana. Myslete na to, až vám budou politici vysvětlovat, jak je pro vás druhý pilíř (viz dále) výhodný.

Národ pracujících starců

Prvním nutným a asi nejméně populárním krokem, který museli zákonodárci vládě posvětit, bylo navýšení důchodového věku. V řeči peněz to znamená prodloužit dobu, po kterou budou pojištěnci odvádět pojistné na sociální zabezpečení, a zkrátit dobu, po kterou bude důchod vyplácen.

Důchodový věk již nemá svou pevnou hranici. Do důchodu budeme odcházet stále později. Ženy budou „zrovnoprávněny“ smuži a již se do jejich důchodového věku nebude promítat počet porozených dětí. Uveďme si příklad. Žena narozená v roce 1955 se dvěma dětmi mohla jít do důchodu v 60 letech a ve stejném roce narozený muž v 63 letech a 4 měsících. Muž či žena narození například v roce 1978 mají nárok na starobní důchod shodně až v 67 letech a dvou měsících. Dnes narozené dítě bude moci jít do starobního důchodu dokonce až v 73 letech. Pohlédneme-li do budoucnosti, pokud bude zachován současný vzorec výpočtu, tak dítě narozené v roce 2025 půjde do důchodu v 75 letech. Tímto krokem jsme se zařadili mezi země s nejvyšším důchodovým věkem.

Důchodce nebo chudák?

Důchodový systém do konce roku 2012 fungoval tak, že ze své výplaty jste odvedli na důchodový účet 28 %, které stát přerozdělil mezi stávající důchodce, v odborné mluvě se tomuto říká „první pilíř“ důchodového systému. Průměrný důchod z prvního pilíře, který je současným starobním důchodcům vyplácen, činí asi 10 500 korun. Znamená to, že na tuto částku dosáhne sotva třetina stávajících důchodců. Tato částka dnes tvoří asi 43 % průměrné hrubé mzdy v ekonomice (24 500 Kč).

Důchodová reforma

Jak již bylo řečeno, stát nemá na vyplácení důchodů peníze, proto je jeho cílem převést odpovědnost za životní úroveň ve stáří na samotné občany, tedy budoucí důchodce. Reforma zavádí „druhý pilíř“, zákonem označený jako „důchodové spoření“. Z 28 % odvedených ze mzdy půjde 25 % na první pilíř a zbylá tři procenta na individuální účet pojištěnce u penzijní společnosti.

Má to však podmínku. Abyste mohli vstoupit do druhého pilíře, musíte si k oněm třem procentům přidat ještě další dvě procenta z vlastní kapsy. Vaše celkové odvody na důchodové pojištění tak budou činit 30 %. Důchodové spoření je nepovinné, avšak jakmile se rozhodnete do něj vstoupit, jedná se již o nevratný krok. A zde je velký kámen úrazu.

Druhý pilíř jen pro někoho?

Druhý pilíř totiž není vhodný pro každého, dalo by se říci, že je vhodný pouze pro velmi bonitní klienty, jejichž příjem se pohybuje na úrovni 30 000 korun. A to je velmi jednoduše řečeno, protože zde existuje mnoho dalších okolností, které je třeba zvážit. Před tím tedy, než se rozhodnete do druhého pilíře vstoupit, byste měli tento krok řádně promyslet, ideálně si o něm promluvit s nezávislým odborníkem. A nezávislým odborníkem myslím poradce, který pracuje pro společnost, která není nijak majetkově či jiným způsobem propojena s konkrétní finanční skupinou nebo penzijní společností.

Je zde totiž jedna podstatná okolnost. Zákon zavazuje penzijní společnosti, že počet účastníků v důchodových fondech obhospodařovaných penzijní společností musí po uplynutí 24 měsíců ode dne udělení povolení k vytvoření důchodových fondů dosahovat alespoň 50 000 účastníků. Co to znamená? Lze očekávat „hon“ na klienty, aby nové penzijní společnosti splnily požadovaný limit. Poradce navázaný přímo či nepřímo na konkrétní penzijní společnost bude mít dost možná zájem získat nového klienta za každou cenu a zřejmě mu nebude záležet, zda je to pro klienta vhodné, či nikoliv. Pokud totiž penzijní společnost nenaplní kvótu 50 000 klientů, bude muset celý kmen odprodat jiné společnosti.

Riziko změn

Existuje zde také velké politické riziko. V budoucnu může nastat změna parametrů nebo dokonce zrušení druhého pilíře. Příklad máme hned u sousedů na Slovensku. V době krize, kdy kapitálové trhy ztrácely na všech frontách, se slovenští zákonodárci zalekli, a přikázali penzijním společnostem investovat pouze konzervativním způsobem. Místo, aby klienti na krizi vydělali nákupem levných aktiv, prodělali trvale tímto rozhodnutím nemalé peníze.

Jako druhý příklad můžeme uvést Maďarsko, kde došlo ke znárodnění soukromých úspor, kterými se zalepil státní dluh. Ostatně se zrušením druhého pilíře se netají ani ČSSD, jejíž předseda přímo obeslal penzijní společnosti s informací, že pokud se dostane ČSSD do vlády, tak druhý pilíř zruší.

Co nás čeká?

Lze očekávat, že vzhledem k demografickým ukazatelům a ekonomické situaci (ekonomická krize, růst státního dluhu) se bude stále snižovat význam starobního důchodu a bude nadále klesat poměr mezi průměrným státním důchodem a průměrnou hrubou mzdou. Státní důchody budou zajišťovat jen nezbytné minimum, budou spíše sociální dávkou než důstojným zajištěním na stáří.

Důchodová reforma

Pokud si chce budoucí důchodce zajistit slušnou životní úroveň v období stáří nebo se dokonce stát finančně nezávislým ještě dříve, než dosáhne důchodového věku, musí si uvědomit, že to stojí nemalé peníze. Neměl by se tedy spoléhat na první a druhý pilíř, ale spořit si sám ve „třetím pilíři“ nebo ještě lépe: investovat prostředky mimo všechny tři pilíře do diverzifikovaného portfolia podílových fondů či jiných aktiv. Čím dříve začnete odkládat peníze na budoucnost, tím vás to bude stát méně.

TEXT: JAROSLAV BARTOŠ

FOTO: SHUTTERSTOCK

Důchodová reforma