Jak je to s daněmi

Asi nenajdeme nikoho, kdo by rád platil daně. Ty však představují základní příjem státu, který by bez nich nemohl fungovat. A protože zatím nikdo lepší systém financování státu nevymyslel, musíme se s nimi smířit.

Jak je to s daněmi

Jeden univerzální daňový systém, který by využívaly všechny vyspělé ekonomiky, neexistuje. Důvody lze hledat především v samotných státech, v jejich odlišné geografií, tradicích, charakteru ekonomiky nebo ve specifických ekonomických problémech, kterým ekonočelí. Bez ohledu na systém by však mělo být cílem ekonomik, respektive jejich politiků, postupně daňové systémy zjednodušovat. To se však zrovna českým zákonodárcům příliš nedaří. V propletenci daňových zákonů se často ztrácejí i samotní daňoví poradci. Jako blýskání na lepší časy se v tomto ohledu jeví daňová reforma, jejíž účinnost však naši zákonodárci posunuli až na počátek roku 2014.

Daně v České republice

Základní dělení tuzemských daní představuje daně přímé a daně nepřímé. U přímých daní se zdaňují příjmy a majetek, u nepřímých daní se jedná o zdanění spotřeby. Nepřímé daně v sobě skrývají tu záludnost, že se odvádějí při zakoupení zboží nebo služby bez jakýchkoliv administrativních procedur a my si jejich zatížení na naše peněženky téměř neuvědomujeme. Obecně se dá říci, že vyspělé ekonomiky se zaměřují více na nepřímé daně, především proto, že představují stabilnější a lépe kontrolovatelnou část státních příjmů.

Mezi přímé daně počítáme daň z příjmů fyzických a právnických osob, daň z nemovitostí, daň dědickou a darovací, silniční daň a daň z převodu nemovitostí. Daně nepřímé pak jsou daň z přidané hodnoty, spotřební daň, ekologické daně a poplatky za znečištění vody, vzduchu a odpad. Přestože se nejedná o daně v pravém slova smyslu, lze za určitý druh zdanění považovat i odvody na sociální a zdravotní pojištění.

Daň z příjmů, nejneoblíbenější daň

Zřejmě nejméně oblíbenou daní je mezi poplatníky daň z příjmů, jejíž odvod vidí zaměstnanci každý měsíc na výplatní pásce a podnikatelé ji s těžkým srdcem platí vždy každým rokem po podání daňového přiznání. Pro účely daně z příjmů se zvlášť rozlišují příjmy fyzických a právnických osob. Předmětem daně z příjmů fyzických osob jsou příjmy ze závislé činnosti a funkční požitky, příjmy z podnikání a jiné samostatně výdělečné činnosti, příjmy z kapitálového majetku, příjmy z pronájmu a další příjmy. Poplatníkem daně je osoba, která vykazuje tyto příjmy a zároveň splňuje další podmínky uvedené v zákoně o dani z příjmů.

Oproti tomu daň z příjmů právnických osob odvádí – řečeno s velkou dávkou zjednodušení – soukromé společnosti a předmětem zdanění již nejsou příjmy, ale výnosy, respektive jejich zisk. Velké společnosti neváhají vynakládat velké částky na odborníky, kteří jim pomáhají optimalizovat jejich daňovou zátěž a ušetřit tak ve finále více, než kolik za jejich rady zaplatí.

Jak je to s daněmi

Také podnikatelé z řad fyzických osob mají možnost spolupracovat s daňovým poradcem. Dokonce by se dalo říci, že je to přímo nezbytností, pokud se perfektně v daních neorientují. Využití daňového poradce jim umožní nejen oddálit daňovou povinnost až na konec června, ale zároveň tak šetří čas a snižují riziko pochybení, které by pro ně mohlo znamenat hrozbu pokuty nebo nepříjemnou komunikaci s úřady. Kromě toho jim daňový poradce může pomoci snížit daň na minimum.

Nejhůře jsou na tom zřejmě zaměstnanci, pokud při zaměstnání zároveň nepodnikají. Ti nemají příliš možností, jak svou daňovou povinnost optimalizovat. Vlastně mají jedinou existující variantu, jak ovlivnit svou daňovou zátěž. Tuto možnost mají samomiky zřejmě i osoby samostatně výdělečně činné. Za určitých okolností, které upravuje zákon o dani z příjmů, lze snížit daňovou povinnost, a to díky tzv. odpočitatelným položkám.

Každý poplatník daně z příjmů fyzických osob si může snížit daňový základ o pojistné zaplacené na životní pojištění do maximální výše 12 tisíc korun, o platby na penzijní připojištění opět do maximální výše 12 tisíc korun, dále pak o úroky zaplacené v daném daňovém období na úvěry na bydlení. Za určitých okolností lze od základu daně odečíst také dary, úhrady za zkoušky ověřující výsledky dalšího vzdělávání nebo příspěvky oborovým organizacím.

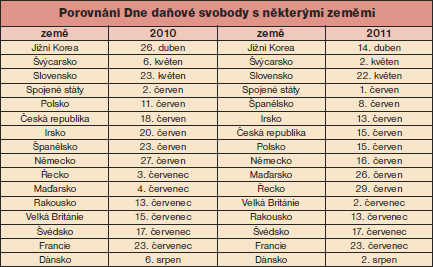

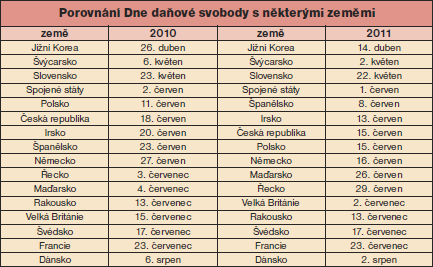

Svátek daňových poplatníků

Existují sváteční dny, které v kalendáři nenajdete, přesto stojí za povšimnutí. Jedním z nich může být například pohyblivý svátek všech poplatníků, který možná znáte pod názvem Den daňové svobody, který umožňuje s trochou zjednodušení porovnat míru zdanění v různých ekonomikách.

Jak je to s daněmi

Tento den připadá na první den v roce, ve kterém daňoví poplatníci teoreticky přestali vydělávat pro stát. Zjednodušeně se dá říci, že hrubá mzda, která vám byla do tohoto dne vyplacena, pokryje veškeré daňové výdaje, které normálně v průběhu roku uhradíte. Ve výpočtu jsou zahrnuty nejen daně z příjmů, ale i spotřební daně a daň z přidané hodnoty, které skrytě zaplatíte při nákupu zboží a služeb. Hrubá mzda vydělaná ode dne daňové svobody tedy již kompletně slouží jen k vašim osobním potřebám.

Název Den daňové svobody poprvé použil americký podnikatel Dallas Hostetler v roce 1948. V České republice tento den každoročně vypočítává Liberální institut, který tak učinil poprvé v roce 2000, kdy „svátek“ vyšel na 6. června. Stanovení tohoto dne není úplně přesné, jelikož se stanovuje na aktuální rok, pro který ještě nejsou známa hospodářská data. Den, na který tento pohyblivý svátek připadne, závisí na počtu pracovních dní a výši daňové zátěže. Čím více se tento den blíží k počátku daňového roku, tím nižší daňové zatížení ekonomika vykazuje. Jak jsme na tom z hlediska tohoto ukazatele, a jak si stojíme v mezinárodním srovnání, můžete vidět v tabulkách.

Jak je to s daněmi

TEXT: JAROSLAV BARTOŠ

FOTO: SHUTTERSTOCK

Jak je to s daněmi